By | abril 20, 2021

Cascada de Flujo de efectivo

by Haydn Palliser

April 23, 2021

Habiendo asesorado y enseñado financiamiento de proyectos alrededor del mundo, he visto numerosas variaciones con respecto a los flujos de caja y su “cascada” de flujo de caja, y he respondido muchas preguntas relacionadas con ellas.

Aunque no es un tema complicado, existen algunas variaciones importantes en el orden de la cascada entre industrias y regiones. Un ejemplo común es que la mayoría de los Vehículos de Propósito Especial (SPV en inglés) en los EE. UU., Canadá, y los Países Bajos no son entidades sujetas a impuestos. El SPV no paga impuestos a la renta. ¡Los impuestos no entran dentro de la cascada de flujo de caja!

En el caso de que su trabajo sea preocuparse por este desprecio por los impuestos, no lo haga. Los ingresos del SPV fluyen hacia las entidades propietarias del proyecto, y estas mismas, en realidad, son las que pagan los impuestos. Alguien todavía está pagando el impuesto. Bueno, al menos deberían hacerlo.

Ok, suficiente con el preámbulo, vamos por ello. ¿Por qué es tan importante la cascada de flujo de caja?

El flujo de caja es importante en el financiamiento de proyectos

Las transacciones del financiamiento de proyectos están basadas en el flujo de caja. Nuestra base de evaluación es el flujo de caja en vez del valor de la garantía.

¿Qué significa esto? La mayoría de los préstamos convencionales se basan en garantías, como un préstamo hipotecario. El préstamo hipotecario se basa en una estimación que asigna un valor al activo (la casa). Los prestamistas anticiparán los fondos como un porcentaje contra el valor del activo en función de la relación préstamo-valor (LTV en inglés). Es posible que pueda pedir prestado el 80% del valor anticipado de una casa.

Si no paga el préstamo porque no tiene suficiente flujo de efectivo, su prestamista puede recuperar la posesión de la casa y venderla, usando las ganancias para pagarse a sí mismo. Y al otorgar préstamos por solo el 80% del valor de una casa, existe una posibilidad razonable de que recuperen todo su dinero. La casa tiene un valor residual sustancial.

En el financiamiento de proyectos, no funciona de esa manera. Si ejecutara la hipoteca de un parque eólico, lo derribara, y vendiera todas sus piezas como repuesto o para armarlo en otro lugar, nunca recuperaría el valor de ese parque eólico. La única manera de que su inversión sea buen dinero, tanto para la deuda como para los accionistas, es si el proyecto opera en el lugar y está en servicio. La valoración de ese proyecto se basa en su capacidad de generar efectivo. ¡Espero ahora pueda ver por qué nos preocupamos tanto por el efectivo!

Cascada de flujo de efectivo frente a un estado de flujo de efectivo

Dado que el efectivo es tan importante en el financiamiento de proyectos, el estado financiero de mayor interés para los prestamistas e inversores es la cascada de flujo de efectivo, a veces denominada “cascada de efectivo”. Esto es similar al estado de flujo de efectivo, pero la cascada de flujo de efectivo muestra la prioridad de cada entrada y salida de efectivo del proyecto. ¡Y esto es una distinción importante!

Estructura de la cascada de flujo de caja

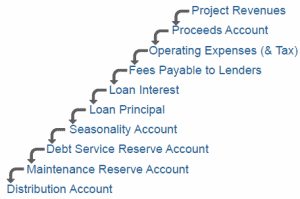

La cascada de flujo de efectivo se negocia entre el prestatario (el SPV) y el prestamista, y se establece en el contrato de préstamo. A continuación, se muestra una cascada hipotética de flujo de efectivo que podría ver en el mercado. Varían, ¡pero aquí hay un ejemplo!

Cascada de efectivo

Los prestamistas nombran un Agente Administrativo para administrar la cascada de flujo de efectivo

Para aquellos de ustedes que hayan completado un curso de modelamiento financiero o de financiamiento de proyectos de Pivotal180, pueden reconocer que los acuerdos de financiamiento de proyectos a menudo se contratan y administran de manera tan estricta que los prestamistas no permiten que el SPV prestatario administre su propio efectivo. Para este trabajo, se subcontrata a un agente administrativo que puede trabajar para el prestamista principal, o puede ser simplemente un tercero que ha sido contratado como proveedor de servicios.

El Agente Administrativo gestiona cada cuenta de efectivo en nombre de los prestamistas

En nuestro ejemplo anterior, el agente administrativo se asegura de que todos los ingresos del proyecto se depositen en una cuenta bancaria, la cual llamaremos cuenta de ingresos. De allí, el agente administrativo autorizará el movimiento de efectivo para satisfacer distintas obligaciones en el orden específico de la cascada. Y puede pensar en el flujo de dinero como una cascada donde el efectivo se usa para satisfacer una obligación. El dinero sobrante caerá en cascada hacia la próxima obligación, y así sucesivamente.

De esa cuenta de ingresos, el agente administrativo permitirá que la empresa del proyecto pague los costos operativos y cualquier impuesto aplicable, pero solo si los costos están dentro del presupuesto. Cualquier cosa fuera del presupuesto requiere una aprobación especial por parte de los prestamistas.

Después de que se paguen los gastos operativos, de sobrar dinero, el agente administrativo autorizará el pago de los honorarios que se deban a los prestamistas, como de abogados, consultores, u otros servicios prestados.

Ya si sobra dinero, el agente pagará los intereses del préstamo y si queda dinero, el agente pagará el capital adeudado del préstamo.

Ajuste contra estacionalidad en el financiamiento de proyectos

Y si todavía queda dinero, la empresa del proyecto tendrá que depositarlo en una cuenta de ajuste contra estacionalidad hasta que esa cuenta alcance un cierto nivel determinado. ¿Qué es una cuenta de ajuste contra estacionalidad? Bueno, imagine un proyecto de energía hidroeléctrica donde hay una estación lluviosa y una estación seca. Los prestamistas requerirán que el proyecto acumule efectivo de la temporada de lluvias en esta cuenta, para que haya efectivo disponible si las cosas empeoran mucho durante la temporada seca.

Una vez que esta cuenta alcanza el nivel requerido, el dinero fluye hacia una cuenta de reserva del servicio de la deuda (DSRA en inglés). Usualmente, consta de seis meses de capital e intereses que la empresa del proyecto debe mantener en efectivo para que puedan continuar pagando al prestamista incluso si la planta deja de funcionar durante, por ejemplo, un período prolongado.

Una vez que la cuenta de reserva del servicio de la deuda está llena, el dinero puede fluir hacia una cuenta de reserva de mantenimiento mayor porque el proyecto necesita reservar dinero cada año para pagar mantenimientos mayores que puede ocurrir cada 5, 10 o 15 años.

Los patrocinadores (los propietarios de acciones) solo tienen acceso al efectivo una vez que está en la cuenta de distribución

Los accionistas conciben el proyecto, e incluso pueden operarlo, pero no controlan su propio efectivo. No tienen acceso al efectivo hasta que ese efectivo llega a la cuenta de distribución en lo último de la cascada.

Los prestamistas tienen un rápido y fácil acceso a las cuentas de efectivo en caso de incumplimiento

Todas las cuentas bancarias en la cascada de flujo de efectivo están comprometidas con los prestamistas como parte del paquete de garantía. Es relativamente sencillo para los prestamistas obtener acceso a estas cuentas si el proyecto queda embargado.

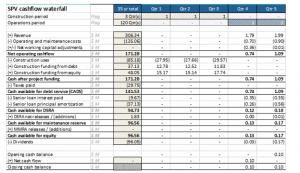

Estructura en cascada en un modelo de financiamiento de proyectos

El modelo financiero debe coincidir con la descripción de la cascada de flujo de efectivo en el contrato de préstamo (y viceversa). A continuación, mostramos un ejemplo de nuestro curso de modelado de infraestructura y financiamiento de proyectos.

Cascada de efectivo

La cascada de flujo de efectivo se construye desde la perspectiva del prestatario

La cascada de flujo de efectivo se construye desde la perspectiva del prestatario (el SPV). Los flujos de efectivo en el SPV son positivos (por ejemplo, ingresos o financiamiento). Los flujos de caja fuera del SPV se muestran como valores negativos (por ejemplo, costos operativos, impuestos, pago de préstamos, distribuciones).

Los subtotales ayudan a comprender cada elemento de la cascada de flujo de caja

- La disponibilidad del servicio de la deuda (CADS) o Flujo de caja disponible para el servicio de la deuda (CFADS)

El efectivo disponible para el servicio de la deuda (CADS) es la suma de los flujos de efectivo de nuestro proyecto que provienen de su operación. En última instancia, el efectivo fluirá tanto hacia el prestamista como hacia los patrocinadores. Sin embargo, dado que se paga primero a los prestamistas en cascada, declaramos que este flujo de cada está ‘disponible para el servicio de la deuda’. Solo el efectivo que alcanza el flujo de caja para accionistas está disponible para los patrocinadores.

- Efectivo disponible para la Cuenta Reserva del Servicio de la Deuda (DSRA)

Este es el efectivo disponible después de pagar a los prestamistas principales, los intereses y la amortización del principal programado. Vea nuestro video introductorio sobre las cuentas DSRA aquí si quiere saber más.

- Efectivo disponible para accionistas

Este es el efectivo que se encuentra en la cuenta de distribución y se puede distribuir siempre que el proyecto no infrinja ningún pacto establecido por el prestamista.

Con suerte, se puede ver cómo la cascada muestra a quién se le paga y en qué orden.

Notas y preguntas adicionales sobre la cascada de flujo de caja en las transacciones de financiamiento de proyectos

Honorarios de gestión a patrocinador

Algunas veces me preguntan si el patrocinador (propietario de capital) puede incluir algunos de sus propios costos en la cascada de flujo de efectivo.

Digamos que usted, un empleado del patrocinador, es responsable de preparar y revisar los estados financieros del SPV. No le paga el SPV, sino el patrocinador. Su empleador también paga las facturas de electricidad relacionadas con su trabajo y maquinaria (como su computadora, etc…)

En este caso, una parte de sus costos deben considerarse costos directos del proyecto. Si no estuviera haciendo este trabajo, entonces el SPV tendría que pagarle a alguien más por este servicio. Estos costos directos se denominan “honorarios por gestión”.

Los prestamistas se asegurarán de que las tarifas de administración sean costos reales y no una forma de distribución adicional para el patrocinador.

Sobre la ubicación de las Cuenta Reserva del Servicio de la Deuda (DSRA) en una cascada de flujo de efectivo

Es posible que le resulte extraño que estemos reservando dinero para las cuentas de reserva solo después de que se haya pagado la deuda y si hay suficiente dinero en la DSRA. Sin duda, el mantenimiento es fundamental para la capacidad de operación del proyecto. ¿No deberíamos reservar dinero antes de pagar a los prestamistas?

Hay una ventaja en tener el financiamiento de la Cuenta Reserva del Servicio de la Deuda (DSRA) bajo del servicio de la deuda. Si la deuda se paga antes de apartar efectivo para el mantenimiento, hay más efectivo disponible para el servicio de la deuda. ¡Con más efectivo disponible para pagar nuestra deuda, el tamaño de nuestra deuda será mayor, aumentando nuestros rendimientos de capital!

Todas las partes deben centrarse en el riesgo a la baja para garantizar que haya suficiente dinero para pagar los costos de mantenimiento. Lo mismo se aplica para las diferentes cuentas de reserva. Por supuesto, las estructuras de cascada de flujo de efectivo varían, y es probable que vea algunas cuentas de reserva por encima de CADS/CFADS.

Los SPV mantendrán un saldo mínimo de efectivo

Los inversionistas también retendrán una cantidad mínima de efectivo en el negocio para pagar las facturas. A esto se le llama “amortiguador de efectivo” o “saldo mínimo de efectivo.” Ninguna empresa quiere distribuir hasta el último centavo. Siempre se necesita algo de dinero extra para pagar las próximas facturas. Esto sucede en nuestro ejemplo anterior (el proyecto acumula $0.1 millones en efectivo antes de que se realicen las distribuciones).

¿Están los impuestos federales antes del CADS en la cascada de flujo de efectivo?

El siguiente ejemplo (tomado del ejemplo anterior) muestra los impuestos que se pagan por encima de los CADS en la cascada. Este no es siempre el caso.

![]()

Como se mencionó al comienzo de este blog, en muchos países, como EE. UU., Canadá y los Países Bajos, los SPV no son entidades sujetas a impuestos. Lo que quiero decir con eso es que el impuesto lo pagan las corporaciones que son propietarias del SPV, no el SPV. En esos países no vemos impuestos pagados en la cascada de flujo de caja.

¿Quiere obtener más información sobre el financiamiento de proyectos y el modelado financiero?

La cascada de flujo de caja es algo que todos los participantes en el financiamiento de proyectos deben conocer. Nuestros cursos van en más detalles de lo que cubrimos aquí. Nuestros cursos de modelamiento financiero que enseñan esto con más detalle son:

- Financiamiento de proyectos y modelado financieros de infraestructura

- Modelado de financiamiento de proyectos de energía renovable